KRIPTON

Di negara-negara berkembang, kredit mikro memungkinkan orang miskin untuk menjadi kontraktor mikro dan memperbaiki situasi keuangan mereka. Tujuannya adalah memberi konsumen pinjaman uang jangka pendek secara sederhana dan cepat.

Dalam beberapa tahun terakhir, keuangan mikro telah membuktikan keefektifan memberikan layanan keuangan yang rendah kepada penduduk miskin. Juga patut dicatat bahwa banyak negara berkembang menggunakan kredit mikro sebagai alat yang valid untuk pemeliharaan komersial kecil. Keuangan mikro adalah satu-satunya cara bagi pengusaha muda untuk memulai bisnis mereka sendiri atau memperluas bisnis mereka yang sudah ada.

Kredit mikro sebagai layanan memiliki beberapa aspek positif dan negatif. Manfaat bagi pelanggan adalah waktu minimum yang dihabiskan untuk menerima uang, serta kesederhanaan dan ketersediaan proses, yang sekarang diusulkan oleh banyak lembaga keuangan. Fakta bahwa tugas utama microcritized - untuk memenuhi kebutuhan keuangan klien "di sini dan sekarang."

Berbicara tentang mikro-kekurangan, kemudian disewa, khususnya, pantas untuk menyebutkan pinjaman, di mana pinjaman. Seringkali mereka melampaui persentase perbankan pada kredit dengan puluhan. Ini memiliki beberapa alasan: Faktor penting dalam perhitungan suku bunga pinjaman adalah risiko yang ditawarkan organisasi mikro-organisme untuk kredit yang tidak dijamin.

L-Weight Microfinance dikembangkan untuk menyelesaikan banyak masalah dari sistem kredit mikro yang ada. Pengurangan koefisien kerugian pinjaman menjadi kurang dari 10% telah menjadi salah satu pencapaian terpenting dalam dua belas bulan perusahaan. Ini adalah keberhasilan besar untuk konsumen yang luar biasa di area geografis mana pun, tetapi kenyataan bahwa L-Pesa telah mencapai di Afrika Timur benar-benar besar.

L-Pesa didirikan untuk meningkatkan kehidupan orang-orang melalui akses efektif ke kredit dan layanan keuangan terkait. Perusahaan ini didirikan pada Maret 2016 di Tanzania dan telah mengeluarkan lebih dari 38.000 kredit. Lebih dari 170.000 pengguna kampanye media sosial terdaftar dengan anggaran minimum. Seiring waktu, L-Pesa mengharapkan layanan keuangan tambahan yang akan memperlakukan basis pengguna, seperti transfer uang.

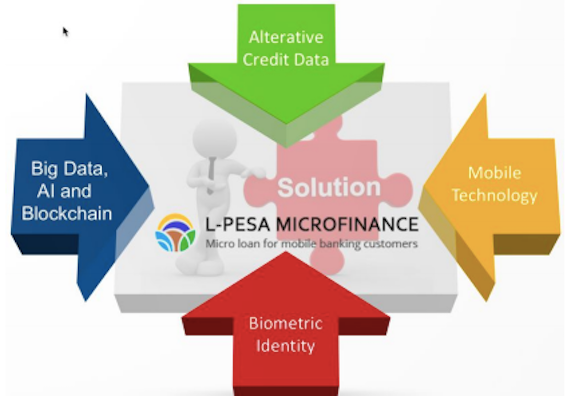

L-Pesa Microfinance memiliki banyak keuntungan:

- Teknologi Blockchain memberikan transparansi dan efisiensi, menangani pengurangan operasi dan memungkinkan kredit rendah. Kemajuan dalam kecerdasan buatan membuka peluang baru untuk penandatanganan kredit otomatis, dan alat-alat baru memungkinkan sejumlah besar data disimpan.

- Model kredit unik yang dikembangkan didasarkan pada analisis jejaring sosial klien yang menggabungkan data kredit tradisional dan alternatif yang diperlukan untuk penilaian berikutnya dan pinjaman pelanggan.

- Mobilisasi layanan keuangan seperti M-Pesa tersedia di banyak negara dan mendukung baik populasi bank maupun non-perbankan. Layanan mobilisasi seperti M-Pesa, Tigo Pesa, dan Paytm telah tumbuh terlalu ketat karena penetrasi pasar ponsel (ponsel pintar dan telepon seluler) dan memungkinkan L-Pesa.

- Sistem ID biometrik secara drastis mengurangi biaya dan kemampuan untuk menyediakan layanan keuangan tanpa cabang fisik.

Model L-Pesa didasarkan sebagian pada manajer iman Pengguna mulai dengan pinjaman minimum (biasanya $ 1.00) dan mendapatkan pinjaman lebih besar setelah pinjaman kecil telah berhasil melunasi. Skor kredit dipengaruhi oleh faktor lain, seperti peninjauan kepribadian. Seluruh proses mendapatkan pinjaman dari L-Pesa akan terlihat seperti ini:

- Pengguna mencatat akun dengan L-Pesa, sering sebagai tanggapan terhadap pesan media sosial atau pesan pemasaran SMS. Seiring waktu, L-Pesa berharap bahwa banyak deklarasi rekomendasi baru dari pengguna yang sudah ada akan bermula.

- Pengguna menambahkan bukti dokumen identitas seperti driver atau paspor ke akun L-Pesa.

- Personel L-Pesa melakukan kerja otomatis kepribadian.

- Pengguna biasanya mengirim aplikasi awal untuk menerima kredit untuk setara lokal sebesar $ 1,00. Dalam banyak kasus, aplikasi ini disetujui secara otomatis.

- Semua aplikasi berikutnya diperlakukan dengan cara yang sama: otomatisitas berdasarkan kredibilitas pengguna adalah kunci keberhasilan dan skala.

- Setelah pinjaman disetujui, pembayaran akan dilakukan secara real time dengan telepon seluler, seperti M-Pesa dan Tigo Pesa.

- Pengguna disediakan untuk merencanakan pembayaran pada saldo di mana pembayaran reguler dilakukan. Remunerasi juga dilakukan melalui transfer. Pembayaran kembali mempengaruhi kredibilitas pengguna.

- Dukungan pengguna akan dilakukan oleh tim kantor L-Pesa di Tanzania. Dukungan pengguna tersedia dalam bahasa Inggris dan Swahili melalui media sosial, email, dan telepon.

Mobilisasi program keuangan kredit mikro di negara-negara berkembang bertindak sebagai alat pemenang untuk membentuk, mempromosikan dan memperkuat ideologi dan motivasi.

L-Peso akan mengarah ke pasar yang mendukung lebih dari 40% dari total populasi: Afrika, anak benua India dan Asia Tenggara. Populasi saat ini melebihi 3 miliar orang dan tumbuh dengan cepat. L-Menimbang keputusan seluler berdasarkan penggunaan ponsel. Pasar L-Pesa yang tersedia akan secara signifikan melebihi kredibilitas L-Peso.

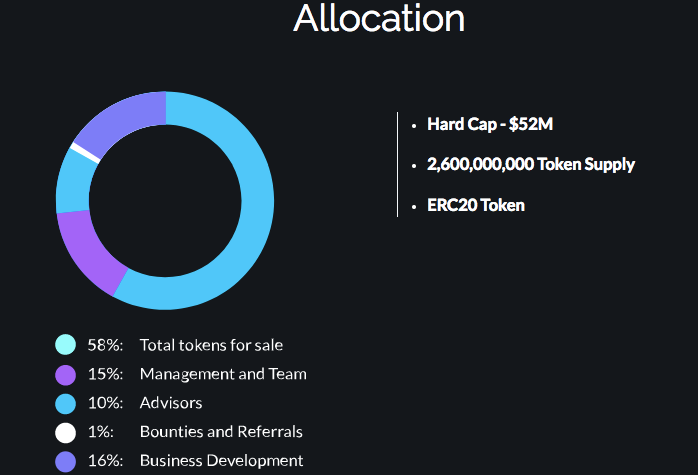

LPK-token adalah penanda ERC20 standar (pada platform Ethereum), yang memungkinkan aplikasi LPK diaktifkan. Utilitas yang dibuka dari LPK adalah cara berpartisipasi dalam proyek LPK untuk mendapatkan akses ke fitur yang dibuka kuncinya hanya dengan penggunaan token unik ke jaringan L-Pesa.

Nama Token: KRIPTON

Token Ticker: LPK

Token Jenis: Ethereum ERC20

Total Jumlah Pers : Maksimum 2.600.000.000.

Penambangan: Seharusnya tidak ada penambangan atau cara lain untuk meningkatkan tanda dan menyimpan ICO kedua di masa depan.

Penggunaan penghasilan: Lihat bagian "Penggunaan Pengembalian" dalam dokumen ini.

Token Memory: ERC20 cripto token disimpan dalam portofolio L-Pesa pengguna. Selama periode kunci, pengguna dapat menukar tanda cripto ERC20 di bursa L-Pesa-sosial.

Pra-penjualan akan dimulai pada 18 Maret 2018 / 15:00 GMT

pra-penjualan akan berakhir pada April 3, 2018

ICO mulai pada April 10, 2018 / 15:00 GMT

ICO akan berakhir pada 10 Mei 2018

Situs web: https://kriptonofafrica.com/

BitcoinTalk: https://bitcointalk.org/index.php?topic=2910183.0

Twitter: https://twitter.com/lpesaico

Facebook: https://www.facebook.com/lpesaico

Comments

Post a Comment